群馬大学基金への個人からの寄附は、所得税法上の寄附金控除の対象となり、

確定申告を行うことにより、税制上の優遇措置を受けることができます。

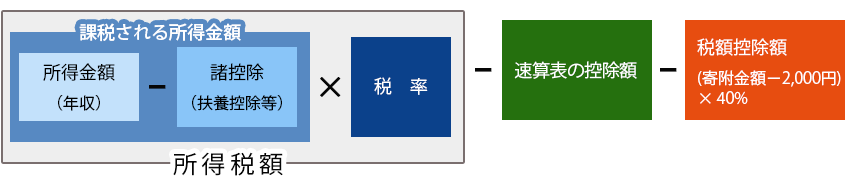

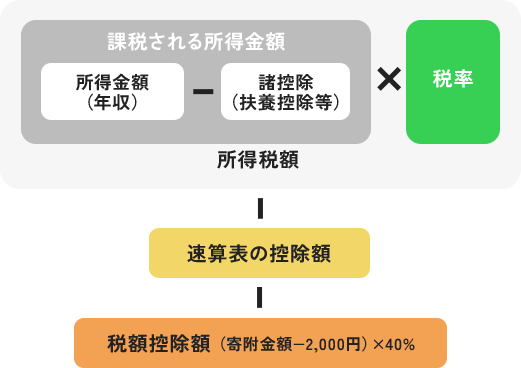

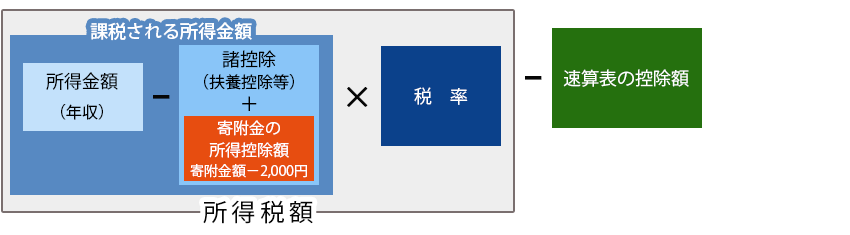

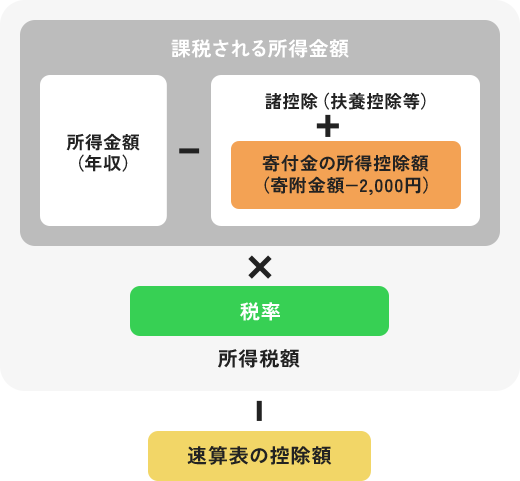

寄附金控除には、下記の「税額控除」と「所得控除」の2種類があります。「学生の修学支援に資する事業」及び「学生等への研究等支援に資する事業」を寄附目的として寄附いただいた場合、確定申告の際に、寄附者の方が、「税額控除」か「所得控除」のいずれか一方を選ぶことができます。「税額控除」は、税率に関係 なく所得税額から直接控除されるため、多くの方にとって、「所得控除」と比較して減税効果が大きくなります。

詳しくはこちらをご参照ください。

個人が寄附金額の一定割合を、所得税額から直接控除することができる制度です。

当該年中の寄附金が2,000円を超えた場合に、所得の40%を限度とし、かつ、所得税額の25%を限度として所得税の控除が受けられます。控除を受けるためには、確定申告を行う必要があります。

詳しくはこちらをご参照ください。

当該年中の寄附金が2,000円を超えた場合に、所得の40%を限度として所得の控除が受けられます。控除を受けるためには、確定申告を行う必要があります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,950,000円以下 | 5% | 0円 |

| 1,950,000円 〜 3,300,000円 |

10% | 97,500円 |

| 3,300,000円 〜 6,950,000円 |

20% | 427,500円 |

| 6,950,000円 〜 9,000,000円 |

23% | 636,000円 |

| 9,000,000円 〜 18,000,000円 |

35% | 1,536,000円 |

| 18,000,000円 〜 40,000,000円 |

40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

※「税額控除」と「所得控除」の税額の計算方法については、こちらをご参照ください。

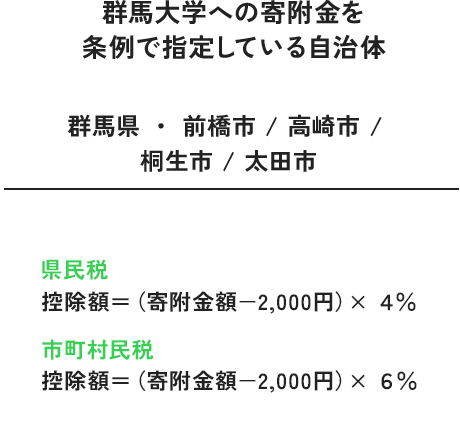

自治体の条例で、群馬大学への寄附金が控除対象として指定されている場合、寄附された翌年の1月1日に当該自治体にお住まいの方は、個人住民税(都道府県民税及び市町村民税)の税額控除が受けられます。

控除を受けるためには、確定申告を行う必要があります。

当該年中の寄附金が2千円を超えた場合は、所得の30%を限度として控除が受けられます。

※ 寄附した年の翌年1月1日以前に、群馬大学への寄附金を条例指定している自治体の区域外に転居した場合は、転居先の自治体において本学への寄附金が条例指定されていなければ、寄附金税額控除の適用は受けられません。

(単位:円)

| 課税自治体 | 寄附金額 | ||||||

|---|---|---|---|---|---|---|---|

| 10,000 | 50,000 | 100,000 | 500,000 | 1,000,000 | 2,000,000 | 3,000,000 | |

| 軽減額の目安 | |||||||

| 都道府県(4%) | 320 | 1,920 | 3,920 | 19,920 | 39,920 | 79,920 | 119,920 |

| 市区町村(6%) | 480 | 2,880 | 5,880 | 29,880 | 59,880 | 119,880 | 179,880 |

寄附金の全額を損金に算入することができます。

(寄附額が当該事業年度に係る損金算入限度額を超える場合には、当該損金算入限度額に相当する金額)

〒371-8510 群馬県前橋市荒牧町四丁目2番地

TEL:027-220-7018 FAX:027-220-7012

Mail:kikin[a]ml.gunma-u.ac.jp

*スパムメール防止の為、連絡先のメールアドレスを次のように変えて送信してください。[a]→@

寄附する

寄附する